ПБУ: В каких случаях проводится переоценка задолженности? - видео HD

00:08:10

editor 9794 ролика

3 просмотра

В каких случаях проводится переоценка задолженности? - видео.

Действующее регулирование в области бухгалтерского учета устанавливает два основания для переоценки задолженности. Оба основания довольно сложные, попробуем их разобрать. Первое основание – кроме задолженности по авансу, задатку и предварительной оплаты. Если задолженность выражена в иностранной валюте, даже если она подлежит оплате в рублях, то такая задолженность пересчитывается по официальному курсу на каждую отчетную дату и на дату погашения. Норма логична, по крайней мере, на первый взгляд. Если у нас есть дебиторская или кредиторская задолженность, выраженная в ин.валюте, то мы такую задолженность перед каждым формированием и утверждением бухгалтерской отчетности должны пересчитать по официальному курсу. Так же мы эту задолженность должны пересчитать на день погашения, либо списания, либо ее исполнения.

Мы используем официальный курс Центрального банка Российской Федерации на соответствующий день. ЦБРФ публикует соответствующие курсы на своем официальном сайте. Мы можем их найти на любую дату. Это и есть официальный курс. Аналогичное понятие предусмотрено и Налоговым кодексом. В данном случае у нас расхождения в бухгалтерском и налоговом учете не возникает. Возможны ситуации, по которым по тем или иным причинам отсутствует официальный курс ин. валюты. Если мы будем считать эту задолженность на будущие периоды, если нам нужно ее рассчитать, когда курса нет, лучше к этому не прибегать. Но нормативное регулирование следующее. Если отсутствует официальный курс, используются кросс-курс. Это условия, которые закреплены в пунктах 5, 6, 7 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в ин. валюте».

Если что такое официальный курс Центрального банка есть на сайте ЦБ и не требуется в дополнительном нормативном определении, то официального толкования, что такое кросс-курс, его нет. Кросс-курсы упрощенно – это курс одной валюты к другой валюте, который рассчитан, исходя из курса по отношению к третьей валюте. Можно сказать “спасибо” добрым юристам, которые такое в договоре учудили. Например, курс доллара к рублю 66,78, получается, курс евро к рублю 73,9766. Значит, кросс-курс евро к доллару мы будем определять по формуле: значение курса евро, как отношение курса рубля к доллару. И это значение у нас составит 1,11.

И в этом приведенном курсе мы будем рассчитывать ин. валюту, курс валюты, исходя из курса к третьей валюте. Как соотносятся между собой первая и третья валюта, так же будет соотноситься между собой, соответственно, и значение нашей второй валюты, которую мы использовали, как зависимую в данном случае. Крайне не рекомендую с этим сталкиваться в практике, но вдруг. Я за свою практику один такой договор с кросс-курсом имел в работе. Жутко неудобно, но было необходимо.

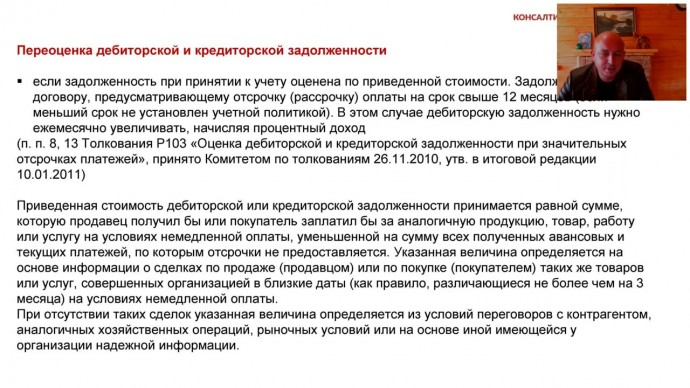

Второе основание для переоценки дебиторской и кредиторской задолженности, предусмотренное нормативными документами в области бухучета, следующее. Если задолженность при принятии к учету оценена по приведенной стоимости. Тоже так себе удовольствие. Зачем это было сделано – большой вопрос. Можно ли это обойти? Иногда мы с этим сталкиваемся. Задолженность по договору, который предусматривает отсрочку или рассрочку платежа на срок свыше 12 месяцев, будет считаться приведенной. И в этом случае дебиторскую задолженность необходимо увеличивать, начисляя некий процентный доход.

Такое разъяснение, в частности, дано в пунктах 8, 13 Толкования Р103 «Оценка дебиторской и кредиторской задолженности при значительных отсрочках платежей», которое было принято Комитетом по толкованию. Приведенная стоимость дебиторской или кредиторской задолженности принимается равной сумме, которую продавец получил бы и покупатель заплатил бы за аналогичную продукцию, товар, работу и услугу на условиях немедленной оплаты, уменьшенной на сумму всех полученных авансовых и текущих платежей, по которым отсрочки не предоставляется. Указанная величина приведенной стоимости определяется на основе информации о сделках по продаже или по покупке таких же товаров, совершенных организацией в близкие даты, как правило, не более чем в трехмесячный срок и на условиях немедленной оплаты.

При отсутствии таких сделок указанная величина определяется из условий переговоров с контрагентом, по аналогичном хозяйственным операциям, рыночным условиям или на основе иной имеющейся у организации надежной информации. Как мы видим, это, при всем уважении к теоретикам бухгалтерского учета, выверенное определение. Я даже не удивлюсь, если оно вытащено из чьей-то кандидатской диссертации. На практике применимо крайне сложно, практически невозможно. Если вообще будем работать с приведенной стоимостью, получим серьезное расхождение в области налогового учета, потому что Налоговый кодекс таким понятием не оперирует. Понятие близкое к вексельным сделкам для тех, кто сталкивался с расчетами по векселю.

Мы говорим о том, какой бы доход получил продавец или покупатель, дебитор или кредитор в зависимости от того, чью задолженность мы переоцениваем.

Мы используем официальный курс Центрального банка Российской Федерации на соответствующий день. ЦБРФ публикует соответствующие курсы на своем официальном сайте. Мы можем их найти на любую дату. Это и есть официальный курс. Аналогичное понятие предусмотрено и Налоговым кодексом. В данном случае у нас расхождения в бухгалтерском и налоговом учете не возникает. Возможны ситуации, по которым по тем или иным причинам отсутствует официальный курс ин. валюты. Если мы будем считать эту задолженность на будущие периоды, если нам нужно ее рассчитать, когда курса нет, лучше к этому не прибегать. Но нормативное регулирование следующее. Если отсутствует официальный курс, используются кросс-курс. Это условия, которые закреплены в пунктах 5, 6, 7 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в ин. валюте».

Если что такое официальный курс Центрального банка есть на сайте ЦБ и не требуется в дополнительном нормативном определении, то официального толкования, что такое кросс-курс, его нет. Кросс-курсы упрощенно – это курс одной валюты к другой валюте, который рассчитан, исходя из курса по отношению к третьей валюте. Можно сказать “спасибо” добрым юристам, которые такое в договоре учудили. Например, курс доллара к рублю 66,78, получается, курс евро к рублю 73,9766. Значит, кросс-курс евро к доллару мы будем определять по формуле: значение курса евро, как отношение курса рубля к доллару. И это значение у нас составит 1,11.

И в этом приведенном курсе мы будем рассчитывать ин. валюту, курс валюты, исходя из курса к третьей валюте. Как соотносятся между собой первая и третья валюта, так же будет соотноситься между собой, соответственно, и значение нашей второй валюты, которую мы использовали, как зависимую в данном случае. Крайне не рекомендую с этим сталкиваться в практике, но вдруг. Я за свою практику один такой договор с кросс-курсом имел в работе. Жутко неудобно, но было необходимо.

Второе основание для переоценки дебиторской и кредиторской задолженности, предусмотренное нормативными документами в области бухучета, следующее. Если задолженность при принятии к учету оценена по приведенной стоимости. Тоже так себе удовольствие. Зачем это было сделано – большой вопрос. Можно ли это обойти? Иногда мы с этим сталкиваемся. Задолженность по договору, который предусматривает отсрочку или рассрочку платежа на срок свыше 12 месяцев, будет считаться приведенной. И в этом случае дебиторскую задолженность необходимо увеличивать, начисляя некий процентный доход.

Такое разъяснение, в частности, дано в пунктах 8, 13 Толкования Р103 «Оценка дебиторской и кредиторской задолженности при значительных отсрочках платежей», которое было принято Комитетом по толкованию. Приведенная стоимость дебиторской или кредиторской задолженности принимается равной сумме, которую продавец получил бы и покупатель заплатил бы за аналогичную продукцию, товар, работу и услугу на условиях немедленной оплаты, уменьшенной на сумму всех полученных авансовых и текущих платежей, по которым отсрочки не предоставляется. Указанная величина приведенной стоимости определяется на основе информации о сделках по продаже или по покупке таких же товаров, совершенных организацией в близкие даты, как правило, не более чем в трехмесячный срок и на условиях немедленной оплаты.

При отсутствии таких сделок указанная величина определяется из условий переговоров с контрагентом, по аналогичном хозяйственным операциям, рыночным условиям или на основе иной имеющейся у организации надежной информации. Как мы видим, это, при всем уважении к теоретикам бухгалтерского учета, выверенное определение. Я даже не удивлюсь, если оно вытащено из чьей-то кандидатской диссертации. На практике применимо крайне сложно, практически невозможно. Если вообще будем работать с приведенной стоимостью, получим серьезное расхождение в области налогового учета, потому что Налоговый кодекс таким понятием не оперирует. Понятие близкое к вексельным сделкам для тех, кто сталкивался с расчетами по векселю.

Мы говорим о том, какой бы доход получил продавец или покупатель, дебитор или кредитор в зависимости от того, чью задолженность мы переоцениваем.

развернуть свернуть